実際のところ今銀行にいくらあるのか。

今、会社が倒産したとして、やっていけるのか。

老後を生きていく上で、現在の貯金で賄えるのか?

そう言ったことをはっきりさせるのが家計のバランスシートづくりです。

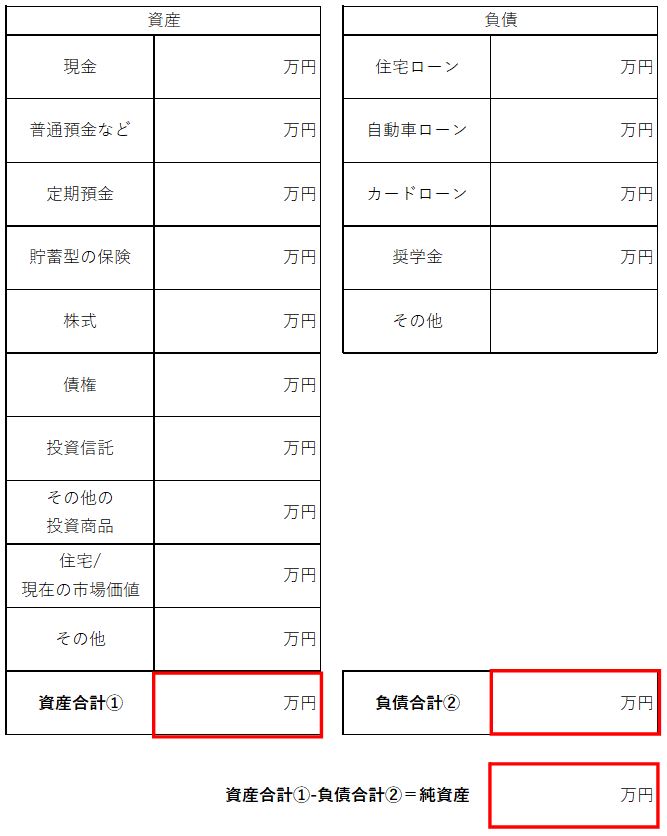

家計のバランスシート

日本FP協会HPから、家計のバランスシートをダウンロードしましょう。

「ページ内リンク-家計のバランスシート」リンクから。

こちらもPDF版とエクセル版が選べますが、断然エクセル版が便利です。

家計のバランスシートを作成する上でもマネーフォワードMEを導入するのがいちばんの近道です。

家計のバランスシートも今回一度だけ作ればいいという訳ではなく、家計の収支改善を確認したり老後プランの見直しなどを考える際に、何度も作り直します。

そうなると、その時々で記帳したり、それぞれの銀行口座・証券口座をネットから状況確認したり、クレジットカードの負債残高をチェックするのは相当の手間ですし、漏れも増えるでしょう。

それよりは、マネーフォワードを転記するほうが楽じゃないですか?

まあ、方法は何にしろ、ここではどういった数字を確認しないといけないのか説明しましょう。

資産の中身

現金

手元にある現金を記載します。

貯金箱に貯めているような現金、緊急事態用の小銭一本とか、そういうものも含めて記載するのが望ましいですが、大金でなければ無視してもいいかな。

財布の中身のほかには、まとまった額のへそくりやタンス預金くらいでしょうか。

普通預金など&定期預金

マネーフォワードを連携している方はその口座の総額を記載。

連携していない方は記帳するなりネット口座を確認して、確認日の額を記載しましょう。

貯蓄型の保険

保険に関しては、現時点での解約払戻金の金額を調べて記載します。

家計のバランスシートは現時点での家計の状況を調べるものなので、「将来いくらもらえるか」ではなく、現時点での額を調べます。

保険については一旦契約してしまうと、どんな保険に入っているか忘れてしまう人も多いのではないでしょうか。

この機会に保険証書を引っ張り出してきて、契約内容の見直し、現時点での解約払戻金を調べましょう。

株式&債券&投資信託&その他の投資商品

こちらも金額変動があるので悩んでしまうと思いますが、家計のバランスシートにおいては、現時点での額を記載します。いまはみなさんネットで管理してらっしゃるでしょうから、マネーフォワードと連携してなくても、口座を確認し、現時点での額を記載しましょう。

住宅

現在の市場価格を記載しましょう。

よく賃貸派の方々が、マイホームは資産にならないからダメ〜というのは、この家計のバランスシートを考えるゆえですね。

家は購入した途端に価格が下がり、しかも住んでしまうとそこから収入を得ることができないからバランスシート上、その人の資産状況を悪くしてしまうからと。

確かにバランスシート上はそう言えるかも知れないけれど、こればっかりは価値観の問題なのでね。

私もマンション買いましたし、満足して住んでますので。

ちなみに市場価格は査定してもらうのが一番らしいですけど、私の場合は同じ地域の似たようなマンションの売り出し価格のチラシなどを参考に、少し厳しめに、でもざっくりと決めて書き込んでます。

その他

これって何があるんでしょうね。資産価値のあるような美術品とか時計とかあるなら入れておいてもいいかも知れないですね。

負債の中身

住宅ローン

こちらもマネーフォワードに連携していれば一発でわかるかと思いますが、そうでなくても返済予定表から割り出せると思いますので、契約した時の資料を引っ張り出してきて記入しましょう。

自動車ローン

私は自動車を持っていないので(というか免許を持っていないので)はっきりとはわからないのですが、やはり大きなお金を借りているわけなので返済予定表やシミュレーションのようなものがありますよね?そこから割り出して記載しましょう。

カードローン

私も若い時に銀行のATMからお金借りたなあ・・・。その時を思い出すと返済予定表なんてなかったような覚えがあります。ここは記帳、あるいはネット口座で残高確認するしかないですね。

奨学金

私には実際の運用は分かりませんが、やはり何らかの方法で残高を確認して記載しましょう。

その他

私の場合はその日のクレジットカードの残高を入れてます。

現金をなるべく使わずクレジットカードで決済するようにしているので、この数字を無視すると負債額を見誤ります。

家計のバランスシートでわかること

資産、負債の総額がそれぞれ出ましたので、これで現在の純資産が明らかになりました。

何か不測の事態が起こった時に、お金の面でのリソースがどの程度あるのかはっきりしましたね。

前回作った家計の収支確認表と今回の家計のバランスシートで、老後を暮らしていけるかどうかの基礎データができあがります。

世界一周旅行する前に貯金残高を調べたような段階ですね。

このあと、いよいよ未来のことを考えていきます。

コメント